2021年中国电梯配件行业发展现状、重点企业经营情况及发展趋势

发布时间:2023-01-26 15:32:33编辑:丝画阁阅读(492)

原文标题:2021年中国电梯配件(零部件)产业现状及格局,老旧小区和更换需求成主要增长动力「图」

一、电梯配件产业概述

电梯是垂直运行的电梯、倾斜方向的自动扶梯、倾斜或水平方向运行的自动人行道的总称,电梯配件是指组成电梯的主要配件或零部件。

1、发展历程

我国电梯行业受下游房地产影响较大,经历了2002-2011年的高速增长阶段后,随着房地产高增期已过,市场增速逐步趋缓,同时最早期的电梯已进入更换周期(电梯寿命15-20年),目前产业仍存在部分保有量提升空间和巨大的更换市场,产业整体仍存在较大发展空间。

中国电梯行业发展历程示意图

资料来源:国家统计局,华经产业研究院整理

2、分类状况

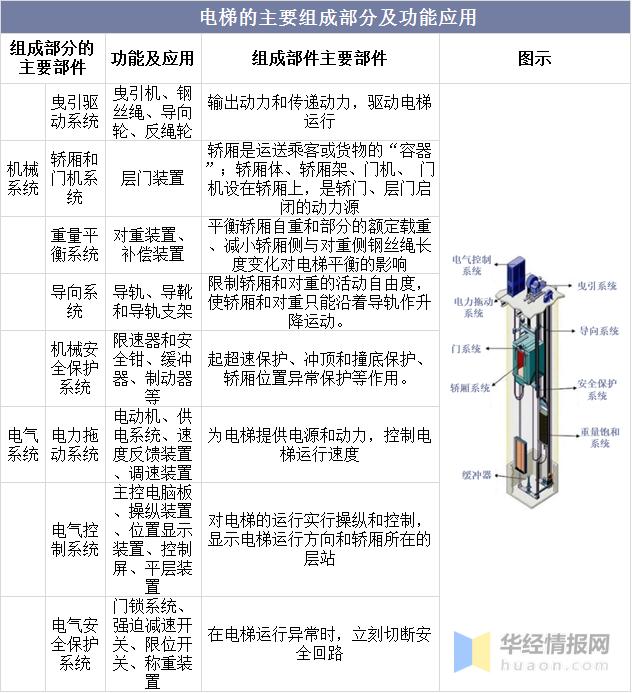

电梯主要由机械系统与电气系统两部分构成。目前国内外使用最为普遍的电梯为曳引式电梯,主要由机械系统和电气系统两大部分构成。机械系统中,主要含有曳引驱动系统、轿厢和门机系统、重量平衡系统、导向系统、机械安全保护系统五部分构成;电气系统中,主要含有电力拖动系统、电气控制系统、电气安全保护系统三部分构成。

电梯的主要组成部分及功能应用

资料来源:沪宁股份招股书,华经产业研究院整理

二、电梯政策背景

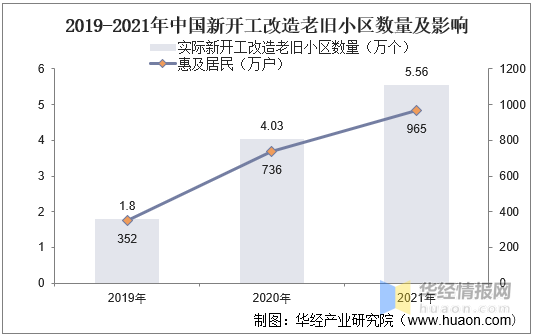

随着国内结婚率下降带动生育率整体下降,国内人口结构持续变化,老龄化持续加重,截止2021年中国65岁人口已达20059万人,占比总人口比例为14.2%,增速小幅度下降,大量老年人群构成老旧小区加装电梯的需求基础。在此背景下,近年政府政策也多次提及老旧小区电梯加装问题,住建部将老旧小区改造纳入年度工作目标。21年我国新开工改建老旧小区数量达5.6万个,老旧小区电梯新装成为我国电梯行业增长的重要契机。

2012-2021年中国65岁以上人口及其占人口比例

资料来源:国家统计局,华经产业研究院整理

2019-2021年中国新开工改造老旧小区数量及影响

资料来源:住建部,华经产业研究院整理

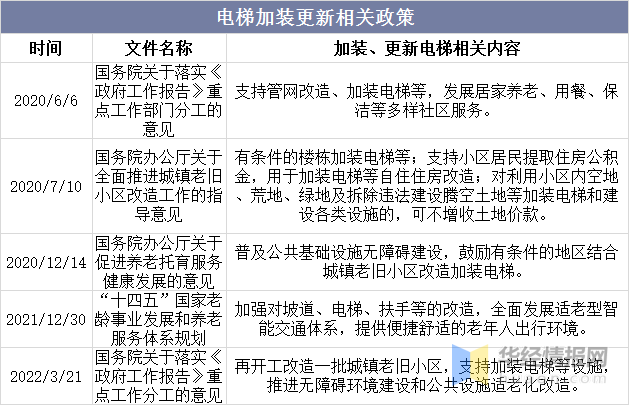

电梯加装更新相关政策

资料来源:公开资料整理

三、电梯配件产业现状

1、市场规模

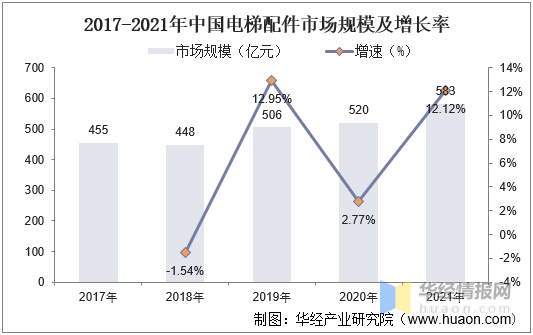

就我国电梯配件市场规模变动而言,随着房地产整体降温,国内电梯配件采购市场一度在2018年出现下降,导致电梯配件整体规模下降,随着市场回暖,政策推动电梯加装发展,电梯规模持续增长,目前电梯配件采购市场仍是主要市场占比,更换需求持续提升,数据显示,2021年我国电梯配件市场规模为583亿元,同比2020年增长12.12%。

2017-2021年中国电梯配件市场规模及增长率

资料来源:公开资料整理

2、市场结构

就我国电梯配件市场结构而言,随着国内电梯整体平均年龄提升,早期电梯房迎来大量更换需求,我国电梯配件更换市场占比持续走高,数据显示,我国电梯配件市场规模占比总体规模从2016年的5.9%增长至8.6%,目前国内整体电梯产量较大,但实际保有量增长较慢,加之平均电梯年龄的增长配件维护和换新仍存在较大需求,预计未来更换占比仍将持续提升。

2017-2021年中国电梯配件细分市场规模占比走势

资料来源:公开资料整理

四、电梯配件竞争格局

1、市场集中度

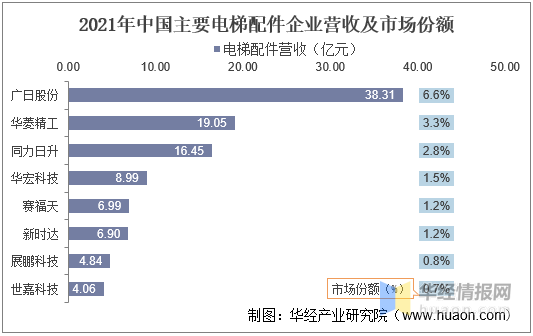

就我国电梯配件市场格局而言,目前国内企业众多,类型丰富,主要可分为电梯整体生产商(广日股份等)、电梯主要配件生产商(华菱精工等)和电梯单一配件(赛福天以金属丝绳为主)生产商,整体市场集中度整体较低,其中广日股份2021年市场份额占比较高,以38.31的营收战比市场份额达6.6%,同比2020年5.9%上升0.7个百分点。

2021年中国主要电梯配件企业营收及市场份额

注:同力日升未计算金属材料营收

资料来源:公司公报,华经产业研究院整理

2、主要企业经营对比

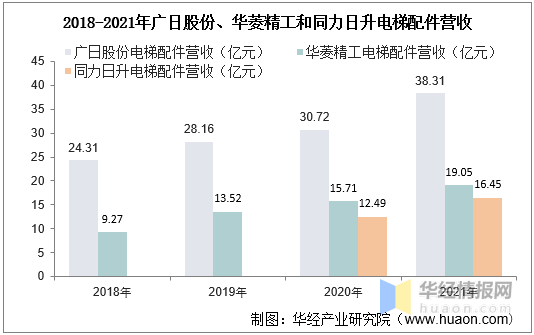

对比主要企业营收变动而言,数据显示,三个主要企业随着电梯产业持续向好,营收持续持续增长,其中华菱精工2018-2021年整体增速在广日股份之上,占比市场份额提升较快,从2021年整体表现来看,同力日升增速最高,达31.6%左右,广日股份略超华菱精工,分别为24.7%和21.3%。

2018-2021年广日股份、华菱精工和同力日升电梯配件营收

注:同力日升未计算金属材料营收

资料来源:公司公报,华经产业研究院整理

五、电梯配件产业链

1、产业链

电梯配件产业链整体较长,上游原材料较多,主要原材料具备大宗属性,下游为海内外整梯制造厂商。上游主要原材料为不锈钢、碳钢、结构件供应商,中游主要分为扶梯部件、直梯部件和其他部件制造商,下游主要是电梯整梯制造/维保厂商。

电梯配件产业链

资料来源:华经产业研究院整理

2、上游原材料

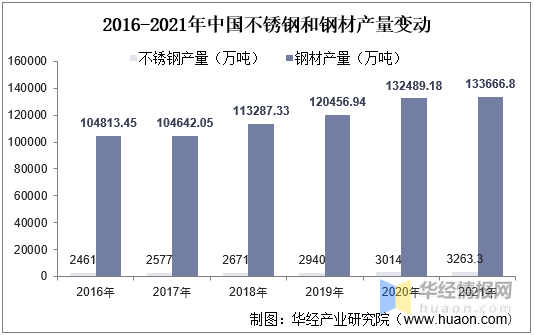

原材料占比电梯生产成本9成以上,其中钢铁和电子器件等超50%,钢材在轿厢、层门和导轨等配件应用较多,是最要的原材料且占比原材料最高,占比整体电梯成本的20%。我国是全球最大的钢材生产国之一,产量逐年增长背景下,不锈钢也从2010年净进口国转变为不锈钢净出口国,贡献了全球不锈钢供应的主要增量,上游钢价大宗商品整体对电梯成本影响较大,2020-2021年价格上升影响压缩了企业利润。

2016-2021年中国不锈钢和钢材产量变动

资料来源:国家统计局,中国特钢企业协会不锈钢分会,华经产业研究院整理

3、下游电梯产量和保有量

就电梯产量和保有量变动情况而言,随着国内整体老旧小区改造需求和新房电梯房渗透持续提升,电梯需求量持续增长,数据显示,我国电梯产量从2016年的63.8万台增长至2021年154.5万台,保有量从2016年493.69万台增长至844.7万台,对比不断增长的年产量,保有量整体增量较低,主要原因是随着电梯使用寿命为15-20年左右,随着国内早期电梯的逐步更换率提升,预计随着整体更换需求持续提升,电梯配件需求将受益快速扩张。

2016-2021年中国电梯产量和保有量变动情况

资料来源:国家统计局,市场监管总局,中国电梯协会,华经产业研究院整理

六、电梯配件发展趋势

1、老旧小区改造提升需求

2021年内,我国举办多项会议提及老旧小区改造情况以及相关规划,并发布多项有关文件,不断指导、规划、推进全国各地老旧小区改造工作。另一方面,至今为止部分省市地区已公布有关城市更新投资的明确量化目标。随着老旧小区改造持续推进并扩大,电梯配件需求将持续增长。

2、更换需求将成为主要增长动力

电梯部件及电梯金属材料市场受下游整梯市场需求影响大,已进入平稳发展阶段。电梯整梯市场短期需求与房地产、轨交建设景气度相关性强。受宏观经济增速放缓、城镇化水平逐步提升、以及房地产调控政策影响,2018-2021年我国房屋新开工面积复合增速为-2%,电梯整体新增需求有限,同时随着电梯更换周期到来,电梯配件更换和维保等需求将成为电梯配件市场主要增长动力。

原文标题:2021年中国电梯配件(零部件)产业现状及格局,老旧小区和更换需求成主要增长动力「图」

华经产业研究院对电梯配件行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国电梯配件行业运行态势及市场发展潜力预测报告》。

关键字: